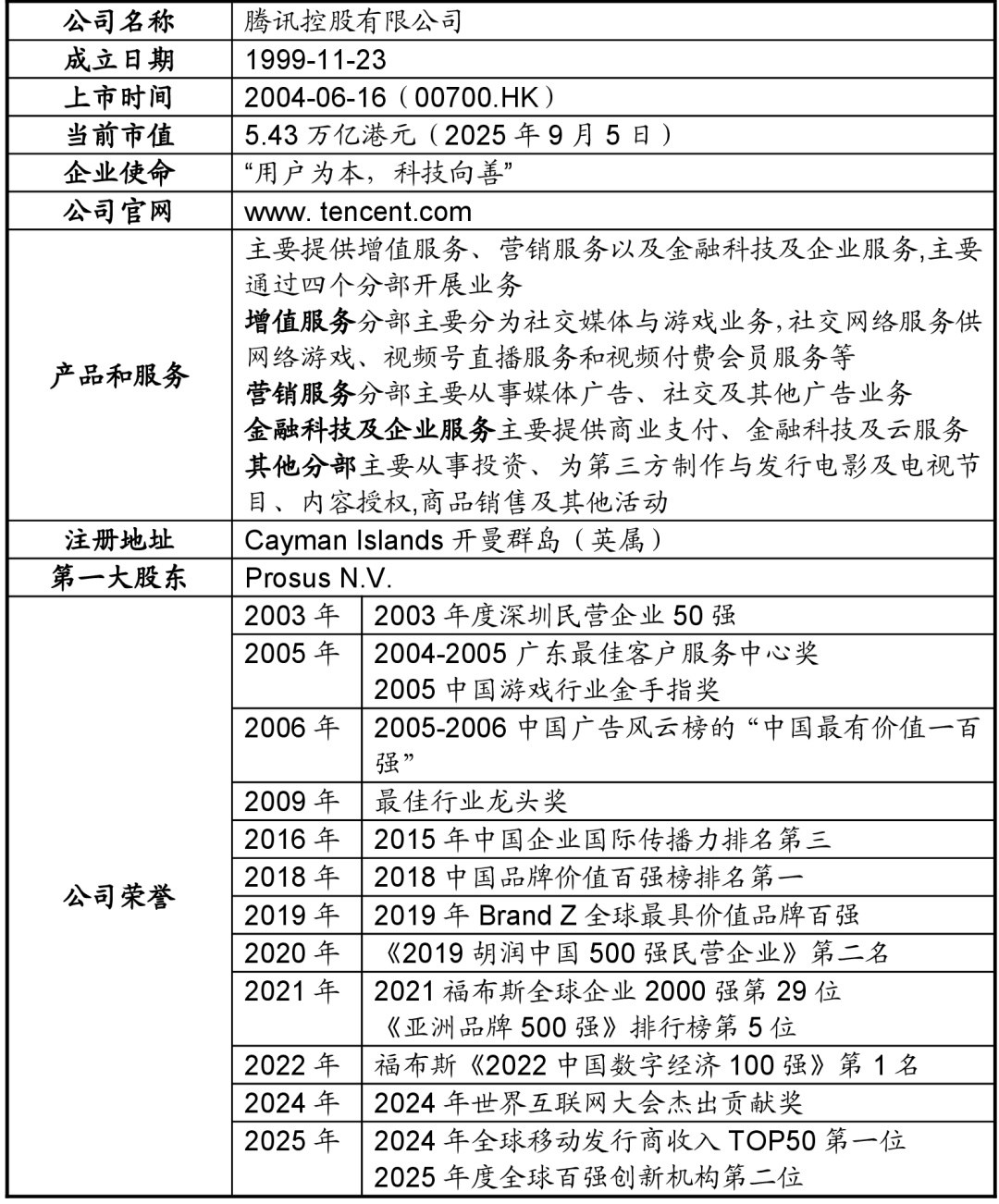

南宫28官网- 南宫28官方网站- APP下载腾讯控股:护城河深厚未来可期

2025-10-11南宫28官网,南宫28官方网站,南宫28APP下载完善的社交生态体系和强劲的游戏业务为腾讯贡献率近50%的营收。腾讯旗下的微信与QQ是全球领先的即时通信和社交平台。微信吸引了超过14亿月活跃用户,QQ月活跃用户数超5亿。这两大平台不仅满足了用户的社交需求,更为腾讯其他业务的发展提供了坚实的流量基础与用户粘性。腾讯游戏在全球游戏市场占据重要地位,拥有众多知名游戏IP,如《王者荣耀》《和平精英》、《英雄联盟》等,以绝对优势在2022年至2024年实现全球收入“三连冠”。

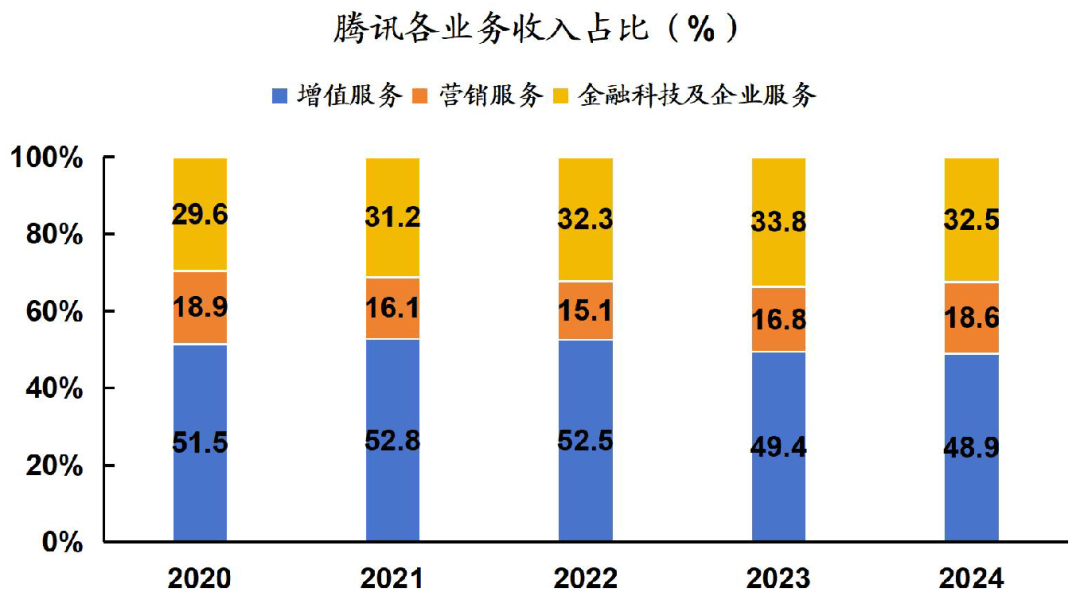

社交、游戏、广告构成业务闭环。游戏业务与社交平台相关联,实现低成本的获客。腾讯的游戏依靠社交关系链,网络效应强,规模越大,推广和管理费用占比就越低。在游戏业务中引入混元AIGC模型,如AI生成动态NPC对话和随机事件,使得游戏世界更加生动和富有变化。作为腾讯收入占比最高的业务板块,增值服务业务对整体财务表现起到决定性作用。腾讯2025Q1增值服务收入同比增长17%至921.3亿元,在增值服务中主要靠游戏和社交平台营利。游戏板块整体收入同比增长24%达595亿元,主要得益于《王者荣耀》《和平精英》等核心产品的稳定变现能力和运营效率提升。在营销服务业务中,视频号广告实现爆发式增长,2024年二季度视频号广告收入同比增速高达50%,且广告加载率远低于同行,预示着长期增长潜力。小程序和微信搜索广告也保持50%以上的增速,视频号、小程序、微信搜索构成广告业务的三大增长引擎。腾讯高度重视技术研发,2025年第二季度研发投入达202.5亿元,同比增长17%,占总营收超10%。持续的高研发投入使腾讯能够在AI、云计算、大数据等前沿技术领域保持领先地位。公司自研的“混元”大模型在多项评测中表现优异,处于国内第一梯队。AI技术推动广告效率显著提升,通过升级广告基础模型,大幅提高了广告点击率和转化率,在优化用户体验的同时提升了商业化效率。

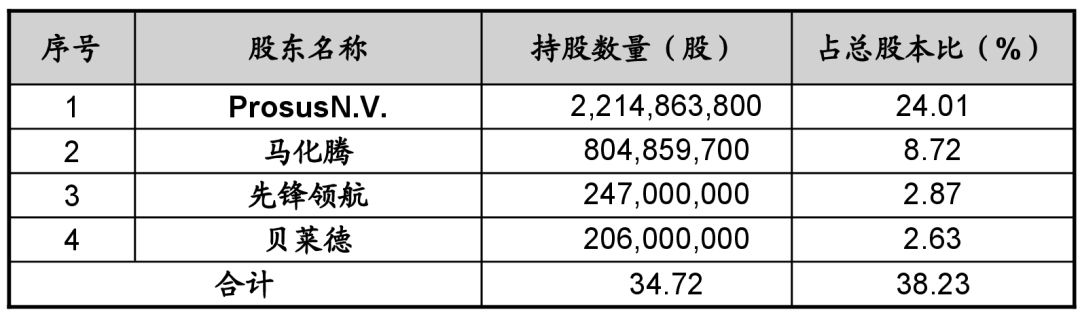

投资收益成为腾讯的重要利润来源,一些投资案例可以理解为流量帝国变现的另一种渠道。据统计共出手超过1,000次,其中70多家企业成功上市,典型案例包括京东、美团、拼多多、滴滴、快手、商汤科技等等。与一些追求控股权的投资不同,腾讯倾向于进行少数股权投资,更注重与被投企业建立战略协同关系,而非直接介入管理。腾讯通过其强大的流量入口和生态资源为被投企业赋能,帮助其成长,最终实现共赢。根据25年中期报告披露,投资已上市公司的公允价值7,143亿,未上市公司3,423亿,投资价值总计10,566亿,而截至25年一季度末为9,913亿,环比增长6.58%。从行业分布来看,互联网、文娱传媒和游戏是投资金额最大的三个领域,同时医疗健康和人工智能等新兴领域的投资比例正在快速提升。值得注意的是,联营企业的投资只计算账面投资收益,实际市场价值远高于账面价值,美团、京东等轻资产被投企业市值远远高于净资产,如同隐藏在水下的巨大冰山,形成了丰厚的 “隐性资产”。

全球规模最大的资产管理集团之一,成立于1988年,截至2025年二季度末,其在全球管理的总资产规模达12.5万亿美元。从客户需求出发,提供全面深入的投资解决方案,覆盖主动投资、另类投资、ESG、因子和指数投资等领域。其产品包括公募基金、私募基金、另类投资,以及领先于业界的安硕 iShares 交易所交易基金(ETF)等。截至2025年一季度末,贝莱德分布于超过40个国家及地区的办事机构,为超过100个国家及地区的客户提供服务,包括政府、企业、养老基金、主权财富基金、保险、银行、非营利组织等机构投资者以及个人投资者。

Pony Ma,1971年10月29日生于原广东省海南岛,腾讯公司主要创办人之一。1993年毕业于深圳大学计算机系。同年进入深圳润迅通讯发展有限公司开始寻呼系统的研究开发工作。1998年,马化腾和同学张志东注册成立“深圳市腾讯计算机系统有限公司”。2017年8月7日,腾讯股价盘中再创历史新高价320.6港元,马化腾身家361亿美元成为中国首富。2018年10月25日,福布斯发布了2018福布斯中国400富豪榜,马化腾凭借328亿美元的身家蝉联榜单第二名。2018年12月18日,党中央、国务院授予马化腾改革先锋称号,颁授改革先锋奖章。2019福布斯中国慈善榜排名第4位。

视频已经成为社交网络中最受欢迎的内容形式之一。截至2024年12月,我国短视频用户规模达到10.40亿,使用率达93.8%,连续6年保持网络视听应用细分领域第一。短视频平台的崛起,如抖音、快手等,吸引了大量用户,使用过抖音、微信视频号、快手观看短视频的合并用户占比为82.5%,较2023年的80.4%进一步提升。长视频分享和直播也逐渐成为主流,用户通过视频能够更生动、直观地展示自己和获取信息。未来视频内容的创作和传播将继续占据重要地位,并且在技术的推动下,视频质量和体验将不断提升。

字节跳动的电商收入主要来自抖音电商。字节跳动近年来凭借抖音电商盈利颇多,字节跳动电商业务负责人康泽宇在全员会议上宣称,抖音电商2024年GMV(商品交易总额)约3.43万亿元,市场份额提升至行业第三。作为电商行业的后来者,抖音电商披露的这一业绩引发广泛关注,但也引发很大争议。蓝鲨消费在详细测算行业数据后发现,各大电商GMV成色不一,且GMV指标可能与收入、净利润等硬指标背离,单纯靠GMV数据来判断电商平台实力难免有失偏颇。

腾讯作为新秀,有意开发电商业务。2025年5月,腾讯在公布一季度财报的同时,传出了对微信事业群(WXG)组织架构进行调整的消息,宣布正式成立电商产品部门,负责微信内交易模式探索,加速发展交易基建及交易生态,运营微信交易新模式,让用户在微信里完成商品交易。腾讯上线视频号小店与视频号直播带货功能。腾讯2024年微信小店商品交易总额同比增长192%,达2,200-2,500亿元,订单数量增2.25倍,动销商品数增3.83倍动销商品数、月动销商家数等核心指标均实现数倍增长。2025年小程序电商交易额预计突破2.5万亿元,社交电商占比超50%,用户消费频次和客单价持续提升。

广告收入是腾讯社交媒体业务的主要盈利来源之一。腾讯利用庞大的用户基础和精准的用户画像能力,为广告主提供高效的营销解决方案。2025年第一季度,腾讯营销服务业务收入达319亿元,同比增长20%。腾讯在微信朋友圈、公众号、微信搜一搜、视频号、QQ等多个平台提供丰富的广告形式,包括图文广告、视频广告、信息流广告等;此外,微信交易生态的优化为广告变现提供了有力支持,视频号橱窗带货升级为“微信小店”,朋友圈分享、蓝包抽奖等新场景激活交易生态。

2024全年微信小店GMV同比增长192%,订单数量增长125%,全年微信生态内商家数翻番,累计入驻服务商超3,000家,服务商家数量超40,000家,据亿邦动力调查,2024年,多个商家在微信小店的GMV突破或者逼近3亿元,比如华熙生物、Rasi乐识、天使之泪、慕江南、康宁厨具等。此外,小程序电商发展规模日益庞大,提供各式各样的服务,包括打车、送餐、直播和购物。基于微信提供的庞大的社交网络,腾讯表示,这款发布仅仅一年的产品,已经拥有了1.7亿日活跃用户和58万个小程序。

游戏用户从性别、年龄等结构上发生变化。《全球游戏产业发展趋势与市场格局深度研究报告(2025年)》显示男性玩家约占54%,女性玩家约占46%,女性玩家的数量增长,推动情感向模拟经营类游戏发展,《恋与制作人》《动物森友会》等作品构建了百亿级细分市场。“银发族”玩家规模三年增长120%,操作简化、社交轻度的休闲益智类游戏成为他们的首选,这类游戏在50岁以上用户中的占比较高。Z世代对社交属性的高需求则让多人在线游戏持续升温,注重创造性和社交属性,Roblox日均使用时长达2.5小时,每月建立16.2亿次好友关系。

小游戏凭借其方便操作、内容丰富、轻松愉快的特点,日益成为游戏玩家的选择之一。这些游戏通常界面简洁,操作流畅,适合碎片化时间的娱乐需求。随着智能手机的普及和技术的进步,越来越多的人开始通过微信等社交平台直接访问和玩小程序游戏,无需下载安装,极大地方便了用户体验。在中国市场中,2024年小程序游戏市场收入同增99%达到398亿元。2025年上半年,小程序游戏市场收入进一步攀升至232.8亿元,同比增长40.2%,继续呈现出高速增长的趋势。

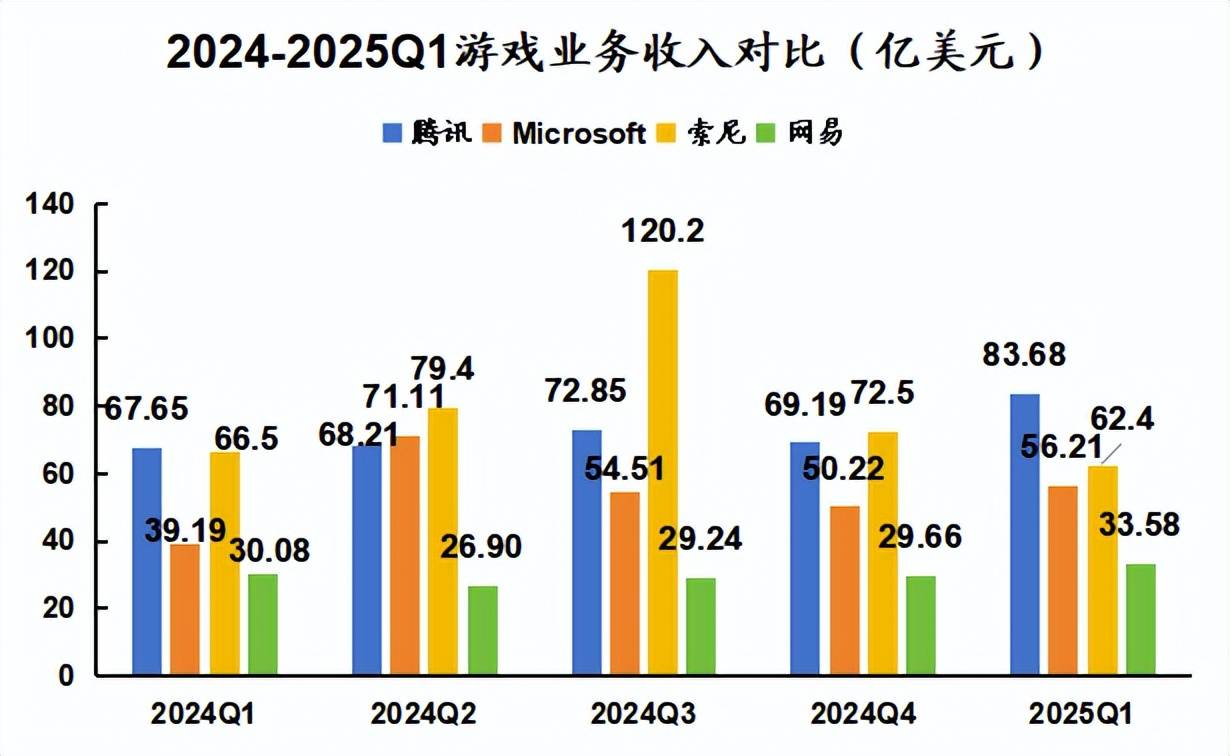

2024-2025Q1期间,腾讯营业收入呈现稳定增长态势,爆款游戏《王者荣耀》赛季更新后,打造全新三国场景,吸引大批用户玩家,《三角洲行动》自2024Q1上线后成为近三年新游中日活最高的产品,首月流水超12亿元。Microsoft收购后通过Xbox生态实现《暗黑破坏神4》DAU增长120%,但整合成本导致2024Q2亏损4.4亿美元,收入有所下滑,尽管如此,游戏的深度剧情和多人合作模式依然受到玩家好评。索尼凭借其硬件销售的战略壁垒营收可观,2025Q1出货250万台,高端型号PS5Pro占比提升至35%,其强大的图形处理能力和流畅的游戏体验赢得了玩家青睐。网易通过出海运营《永劫无间》走向全球化,东南亚、拉美市场收入增长90%,移动端上线亿元,除此之外,凭借其年轻化的产品矩阵,如《蛋仔派对》全球注册用户突破6亿。

旗下手游如《王者荣耀》《和平精英》通过销售皮肤、英雄、装备、道具等虚拟商品实现盈利。强调“免费体验+个性化付费”的模式,用户不买也能玩,但买了可以获得更好的外观或体验。根据移动应用市场研究机构App Magic的数据,2024年腾讯以62.5亿美元的手游内购收入位列全球手游发行商收入榜榜首,高于2021-2023年的年均收入(大约57亿美元)。旗下热门游戏《王者荣耀》2024年预估内购收入为18.7亿美元,11月单月在苹果App Store和Google Play商店产生的内购收入达到了1.422亿美元。

上游产业链:IP持有方和游戏研发商,主要负责游戏研发与制作、游戏引擎与技术支持。腾讯自研IP比重提升,这将使腾讯能够获得更高的分成比例约20%-35%,减少对授权IP的依赖,如西方游戏IP需要支付15%-20%的版权费给合作伙伴,腾讯将加大自研IP比重。同时腾讯将加快IP的衍生开发,如《王者荣耀》衍生的平台格斗游戏《星之破晓》和开放世界作品《王者荣耀:世界》等,进一步挖掘IP价值。此外,腾讯在全球收购、控股、入股了大批诸如super cell、动视暴雪等优质游戏开发公司。

下游产业链:游戏分发渠道,渠道分为分销渠道和营销渠道两类。腾讯游戏已在2024年底与华为达成协议,华为应用市场对腾讯游戏应用内购买收入的抽成比例降至10%-20%远低于此前的50%。同时,因为腾讯在大DAU游戏这块的版权几乎垄断,所以腾讯在电竞生态上有绝对话语权。此外,腾讯每年在全球投资几十家上游玩家社区,比如全球最大的游戏论坛Rdddit,以期待从这些社区里面能够长出新一代的英雄联盟或吃鸡等具有影响力的游戏。

腾讯游戏推出的如《王者荣耀》的“腾讯游戏会员”服务、《和平精英》的精英手册等订阅与会员服务,为会员玩家提供了优先匹配、专属道具等特权,增强了玩家的游戏体验和忠诚度,带动了游戏整体盈利的增长。这些订阅制服务虽然单个玩家的订阅费用相对较低,但由于庞大的用户基数,能为腾讯游戏带来稳定且可观的收入。SensorTower数据表明,《和平精英》2024年精英手册相关收入约为3.5亿美元,占游戏当年内购收入的近30%

腾讯在2024年实施了长青游戏战略,将年流水超过40亿元且季度平均日活跃用户超过500万的手游或超过200万的PC游戏定义为长青游戏,腾讯的长青游戏数量从2023年的12款增加至2024年的14款,扩大了稳定收入来源。此外,通过扩充长青游戏组合,降低了对单一游戏的依赖,优化了游戏业务的整体风险结构,这一战略取得了显著成效。腾讯还在培育具有长青潜力的新游戏,如《金铲铲之战》和《暗区突围》,这些游戏在2023年都达成了注册用户破亿以及DAU破千万的里程碑。据Sensor Tower估算,《金铲铲之战》2024年一季度收入同比增长96%,连续四个季度实现双位数增长,显示出良好的发展势头。

游戏业务与社交平台相关联,实现低成本的获客。腾讯的游戏依靠社交关系链,无需过多关注内容创新,易于推广,网络效应强,规模越大,推广和管理费用占比越低,腾讯自身的巨大的流量无疑增加了这个优势。《王者荣耀》《和平精英》等游戏通过可以通过微信、QQ的“游戏中心”入口触达用户,使得人均的获客成本降低。此外,在微信小程序上的小游戏日渐成为用户的游戏选择之一,在2025年腾讯开发者大会上公布微信小游戏平台月活跃用户达5亿,2025年千万级月活跃用户的小游戏已达20款。这些小游戏凭借其简洁的操作界面和快速的游戏节奏,满足了用户碎片化时间的娱乐需求,成为日常生活中不可或缺的一部分。

在游戏业务中引入混元AIGC模型,如AI生成动态NPC对话和随机事件,使得游戏世界更加生动和富有变化。《三角洲行动》的“搜打撤”电竞规则通过AI模拟玩家行为数据优化平衡性,确保了竞技的公平性和趣味性。AI系统会分析大量玩家的游戏数据,识别出可能存在的不平衡因素,并通过算法调整游戏中的各种参数,如武器威力、道具效果和地图设计等,从而提升整体游戏体验。此外,2023年11月24日,腾讯云发布了全新一代星星海服务器,搭建该服务器,保障《和平精英》“空投节”活动无卡顿。

2025Q1国际市场游戏收入同比增长23%至166亿元,连续三个季度刷新历史高点,主要得益于《PUBG MOBILE》《部落冲突:皇室战争》及《荒野乱斗》的收入增长;Sensor Tower显示《PUBG MOBILE》3月收入激增65%,成为当月全球收入增长最高的手游。《Delta Force》闪电战在2025年上线万,在巴西、墨西哥等市场登顶App Store免费榜,通过“搜打撤”电竞规则吸引硬核玩家,海外收入占比达85.7%。

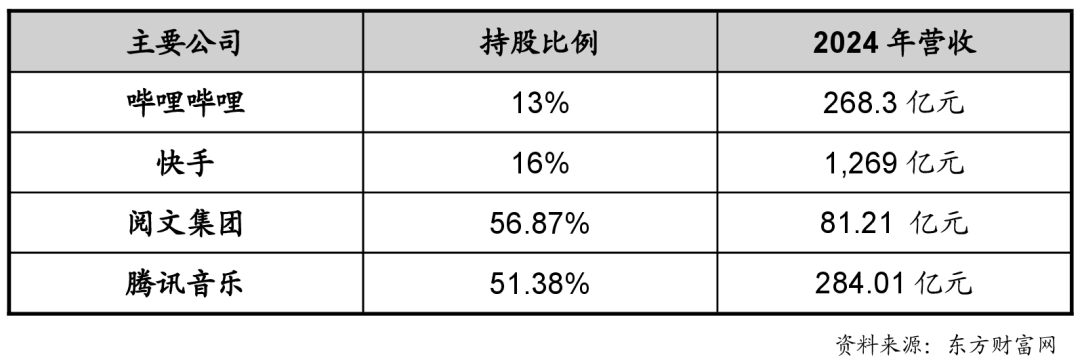

腾讯的投资策略以早期、成长期和战略投资为主,共出手超过1,000次,其中70多家企业成功上市。根据不同的战略意图,腾讯采取了差异化的持股策略。第一、控股型投资:对于核心业务领域,腾讯采取控股策略,确保战略控制权。例如,腾讯音乐娱乐集团(持股51.38%)、Supercell(全资控股)、阅文集团(持股56.87%)等。第二、战略投资型:对于具有战略协同效应的企业,腾讯采取相对控股或重要参股的策略。例如,美团- W(持股17.8%,后减持至 2%)、拼多多(持股14.1%)、Epic Games(持股40%)等。第三、财务投资型:对于新兴领域或风险较高的项目,腾讯采取小额参股的策略,以较低成本获取行业洞察和潜在回报。例如,在医疗健康领域的多家初创企业。

腾讯是全球游戏市场的重要玩家,投资了Riot Games、Epic Games、Super cell等知名公司。2024年,腾讯进一步加大了在二次元游戏领域的投入,购入了库洛游戏的股权,成为其第一大股东。这种投资策略不仅巩固了腾讯在全球游戏市场的霸主地位,更通过IP与腾讯社交平台的联动形成了“用户-内容-支付”的变现链条。例如收购芬兰游戏公司Super cell不仅带来了直接财务回报,更重要的是通过其IP与腾讯社交平台的联动形成了完整的生态闭环。

腾讯投资正在向AI平台倾斜,设立专项AI投资组,强化对AI产业投资的布局。在算力基础设施方面,腾讯向英伟达订购数十亿元芯片,2025年将持续进行算力储备。根据《财经》杂志报道,腾讯的这笔订单金额约合几十亿元量级,腾讯和字节跳动一直是英伟达在中国大陆市场最大的两个客户。根据市场调查机构Omdia数据,2024年,字节和腾讯分别订购了大约23万颗英伟达芯片,购买量位列全球第二和第三。腾讯强调技术接口开放性与未来嵌入性,试图通过投资形成长期的AI生态护城河。

英伟达创始人、CEO黄仁勋多次强调,AI+生物学将是“下一场惊人的颠覆性技术”。从某种层面上讲,腾讯更早意识到了这一点,在2018年前后“AI制药”整体低迷的情况下,它还是少数几个持续大量投入的科技巨头公司之一。作为腾讯的重要业务之一,巅峰时期的投资事件一年能够达到300起,几乎一天投一家。覆盖了包括患者端、医生端和医院端的各大医疗场景。此外,腾讯还在海外投资了印度医疗信息服务商Practo、智能医疗硬件商Clini cloud和Scanadu等。

作为腾讯收入占比最高的业务板块,增值服务业务对整体财务表现起到决定性作用。腾讯2025Q1增值服务收入同比增长17%至921.3亿元。在增值服务中主要靠游戏和社交平台营利。游戏板块整体收入同比增长24%达595亿元,站稳双位数增速。主要得益于《王者荣耀》《和平精英》等核心产品的稳定变现能力和运营效率提升。社交网络业务保持稳定增长,主要依靠会员订阅、数字内容等成熟业务的持续贡献。微信生态的用户粘性和商业化深化,特别是视频号与社交场景的融合,为社交增值服务创造了新的增长空间。

在营销服务业务中,视频号广告实现爆发式增长,2024年二季度视频号广告收入同比增速高达50%,且广告加载率远低于同行,预示着长期增长潜力。小程序和微信搜索广告也保持50%以上的增速,视频号、小程序、微信搜索构成广告业务的三大增长引擎。同时AI技术对广告效率的显著提升,腾讯通过升级广告基础模型,大幅提高了广告点击率和转化率,在优化用户体验的同时提升了商业化效率。这种技术驱动的增长模式不仅带来了收入增加,还因边际成本较低而推动广告业务毛利率提升,进而支撑公司整体毛利率上升。宏观经济复苏带动广告主预算回升,尤其是在电商、快消等核心行业,广告投放需求的恢复为腾讯广告业务提供了良好的外部环境。

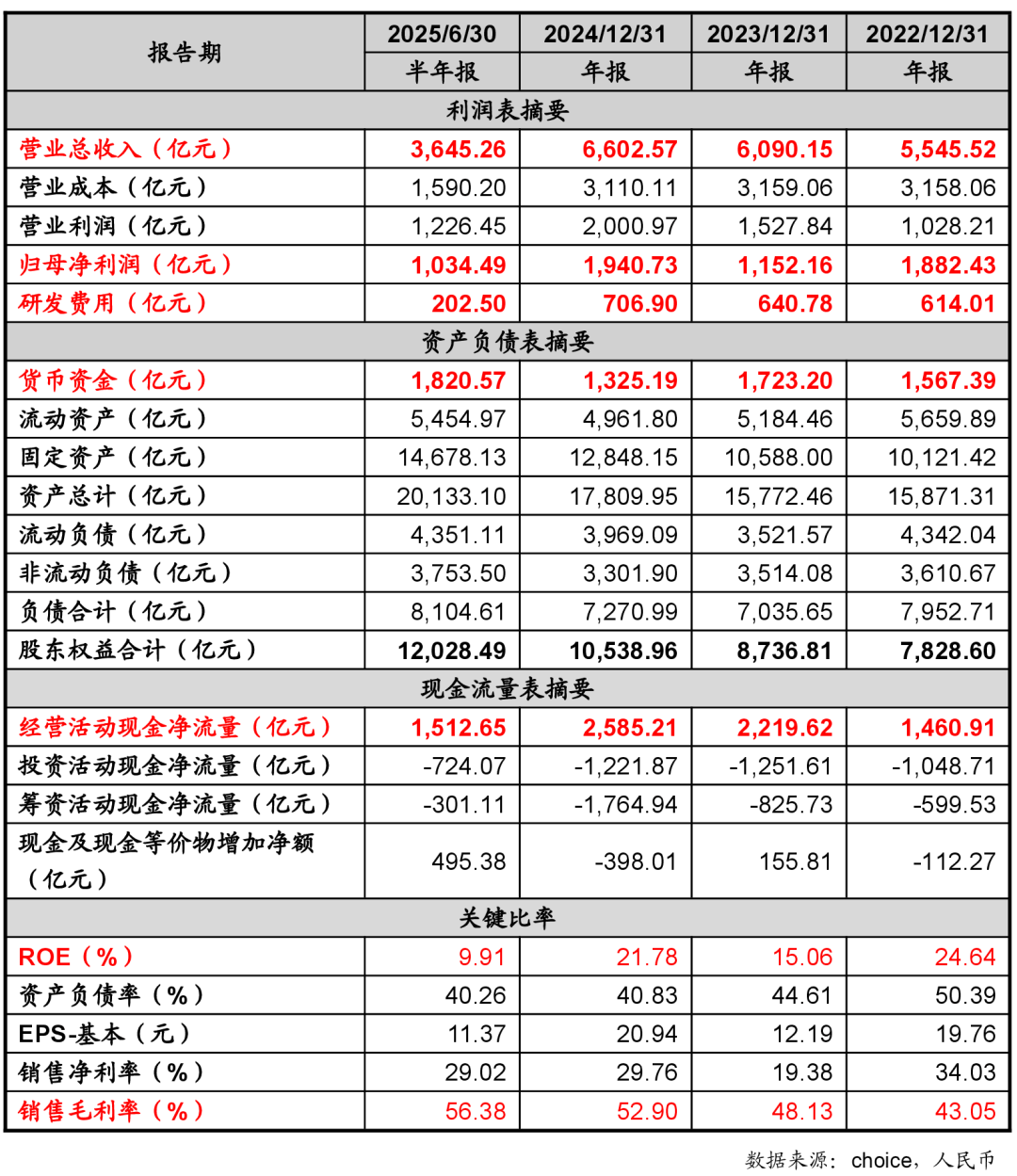

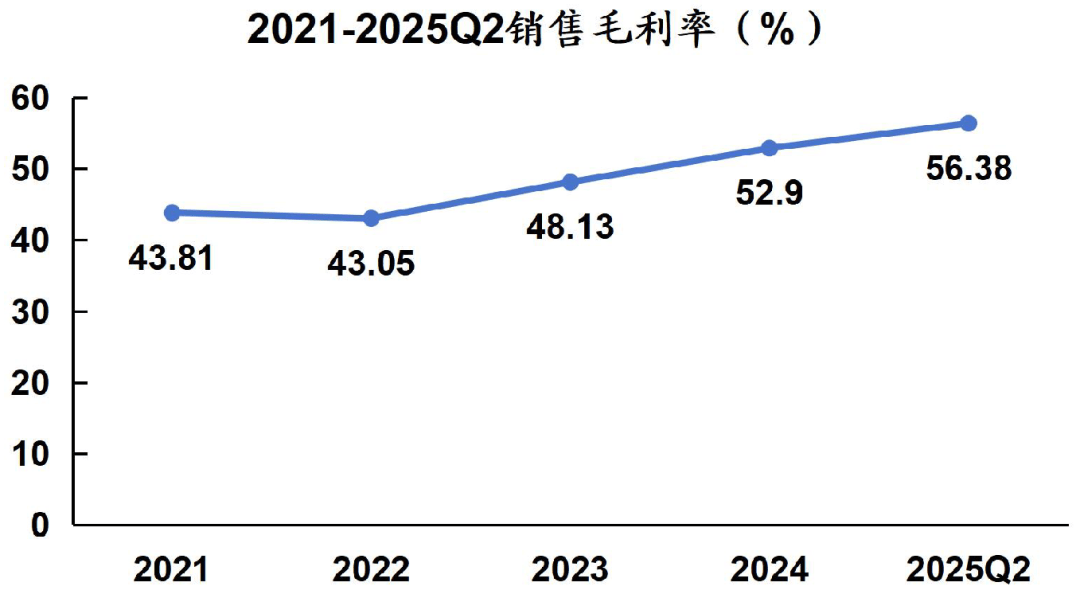

腾讯毛利率从2023年的48%提升至2024年的53%,创历史新高,主要得益于业务结构优化和各板块运营效率提升的双重作用。(1)高毛利业务占比提升,游戏和广告这两大高毛利板块,在总收入中的占比上升,自然拉动整体毛利率提高。特别是视频号广告的快速增长和本土游戏毛利率的提升,对整体毛利贡献显著。(2)云服务毛利率的大幅改善,通过战略转型和成本优化,云业务毛利率提升7%,从之前的拖累因素转变为贡献因素,这是整体毛利率提升的重要原因。(3)AI技术的规模化应用,在游戏开发运营、广告投放、客户服务等多个环节提高了效率,降低了单位成本。例如,AIGC技术在游戏内容生成中的应用减少了研发成本,AI驱动的广告系统提升了变现效率。(4)精细化成本控制,腾讯在2023-2024年期间实施的降本增效措施成效显著,通过优化人员结构、减少低效投入、提升资源使用效率等方式,在收入增长的同时有效控制了成本增幅。

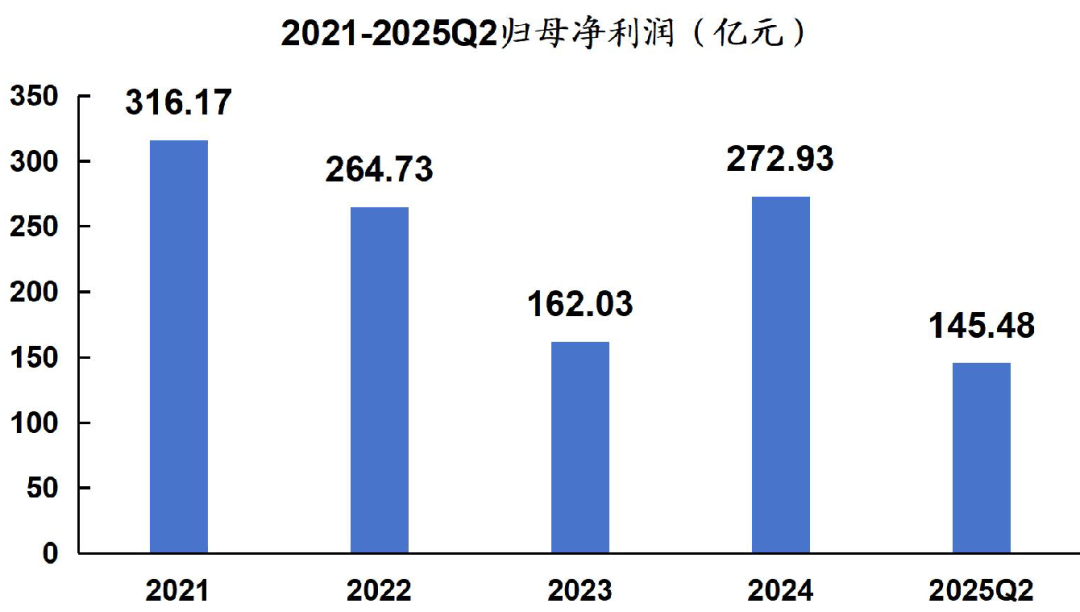

2021年净利润增长到历史最高,主要得益于投资收益的爆发,当年腾讯投资组合中多家企业完成IPO,公允价值变动收益同比增长超80%。2023年净利润大幅度下降,作为腾讯利润的重要组成部分,2023年全球资本市场波动导致腾讯投资组合估值下降,部分投资项目计提减值,对净利润造成较大冲击;部分业务转型阵痛,云业务等板块在战略调整过程中短期面临收入增速放缓与转型成本上升的双重压力,影响了整体盈利表现。2024年净利润回升,游戏和广告业务的双轮驱动不仅带来收入增长,更因毛利率提升直接推动毛利总额增加,为净利润增长奠定基础,此外,2024年全球资本市场企稳回升,腾讯投资组合估值修复,部分项目的退出带来了可观的投资收益,成为净利润增长的重要推手。

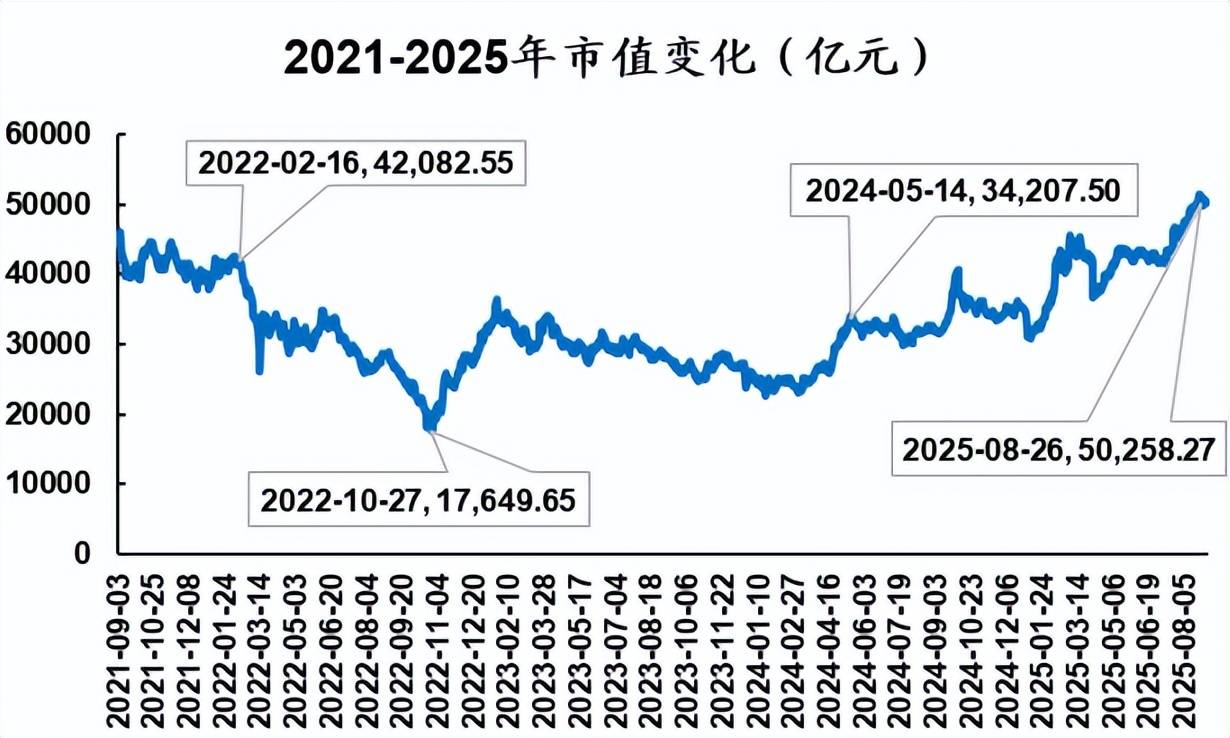

2、2022年10月,腾讯市值跌到谷底。2022年6月开始,腾讯最大股东南非报业集团Naspers陆续减持腾讯股份,加剧了市场的恐慌情绪。腾讯虽通过回购来应对减持,但截至10月25日,年内累计回购数量近7650万股,回购总金额近245亿港元,仍未能完全抵消大股东减持对股价和市值的冲击。此外,全球各国对互联网行业的监管都在收紧,中国也出台了《中华人民共和国反垄断法》《国务院反垄断委员会关于平台经济领域的反垄断指南》等文件,腾讯作为互联网巨头,受到监管政策的影响较大,其估值逻辑也因此发生了重构,导致市值下降。

腾讯的业务涵盖游戏、社交网络、广告、金融科技、云计算等多个领域,形成了多元化的收入结构。这种多元化布局使腾讯能够在不同市场环境下保持稳定增长,降低了单一业务依赖的风险。腾讯各项业务之间具有强大的协同效应。社交平台为游戏、广告、金融科技等业务提供了流量入口和用户基础;游戏业务为社交平台增加了用户粘性和使用时长;广告业务利用社交平台的数据优势实现精准投放;金融科技业务借助微信和QQ的用户基础快速发展;云计算则可以为其他业务提供技术支持。腾讯通过微信支付、小程序等产品,将线上业务与线下场景紧密连接,形成了线上线下融合的生态系统。这种融合不仅扩大了腾讯的业务边界,也为用户提供了更加便捷的生活服务体验。

腾讯高度重视技术研发,2025年第二季度研发投入达202.5亿元,同比增长17%,占总营收超10%。持续的高研发投入使腾讯能够在AI、云计算、大数据等前沿技术领域保持领先地位。公司自研的“混元”大模型在多项评测中表现优异,处于国内第一梯队。腾讯云在云计算领域拥有强大的技术实力,特别是在 AI计算、数据库、网络技术等方面取得了多项突破。例如,针对AI大模型所需的超大规模GPU集群,腾讯云推出星脉网络方案。此外,腾讯在游戏AI领域也取得显著进展,混元游戏视觉平台、3D-DiT建模系统、VISVISE开发系统等覆盖角色设计、剧情生成、素材管理等核心流程,显著提升产能效率。

腾讯实施了积极的股东回报策略,通过现金股息和股票回购相结合的方式,为股东提供稳定的回报。2024年,腾讯通过派发现金股息每股3.40港元(约320亿港元),及回购总值约等于1,120亿港元的股份,向股东提供了可观的资本回报。腾讯在资本开支方面表现出高度的战略眼光和执行力。2024年全年资本开支为768亿元,占收入比例12%;2025年资本开支指引为占收入比例低双位数。腾讯的资本开支主要用于 AI 基础设施、数据中心、游戏开发等战略领域,为未来增长奠定基础。

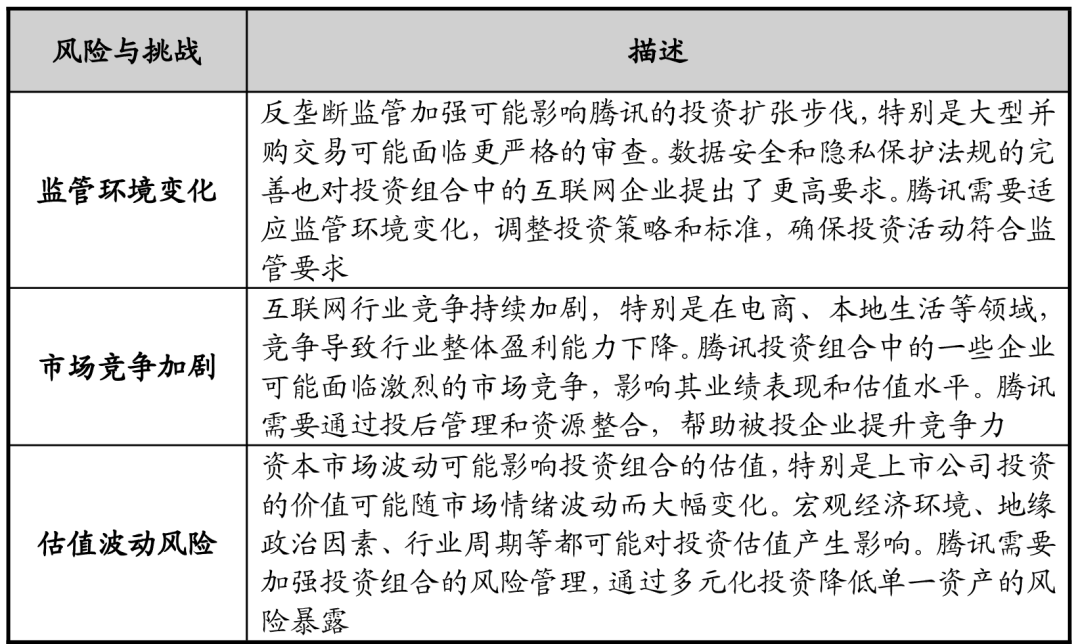

腾讯面临的最显著风险之一来自持续加强的监管环境。中国政府近年来对互联网行业进行了更加严格的监管,涉及数据安全、内容审查、反垄断等多个方面。2020年蚂蚁集团上市暂缓事件标志着监管环境的根本性变化,对腾讯的业务经营产生了深远影响。此外,在游戏业务方面,监管压力尤为明显。政府对游戏行业的监管日益严格,包括版号审批、游戏时长限制、未成年人保护等措施,这些监管要求对腾讯最重要的收入来源构成不确定性。随着政府对互联网内容的审查可能更加严格,腾讯需要投入更多资源进行内容审核,这可能会影响其内容业务的盈利能力和创新速度。

腾讯在各业务领域都面临日益激烈的竞争压力。在社交领域,虽然微信和QQ仍占据主导地位,但短视频平台如抖音、微博等持续争夺用户时长。在游戏领域,腾讯需要与网易、米哈游等竞争对手持续竞争。在云计算领域,腾讯云面临阿里云、华为云等巨头的挤压,需要通过技术投入和行业解决方案提升竞争力。AI搜索赛道成为新一轮竞争焦点。截至2025年6月,国内AI搜索引擎应用的月活跃用户规模达6.85亿,腾讯通过微信搜一搜接入Deep Seek模型,提升了用户停留时长和点击率。然而,百度、字节等对手同样加速布局,腾讯需持续优化技术如混元大模型以维持竞争力。新兴企业的崛起和传统企业的数字化转型,都对腾讯的市场地位构成挑战。腾讯需在社交、游戏、广告等多个领域持续投入以保持竞争优势,否则可能面临市场份额的流失风险。

腾讯的投资业务面临显著的波动风险,主要源于市场波动、地缘政治紧张、监管政策变动以及被投企业绩效的不确定性。具体而言,上市投资的公允价值易受股市波动影响,导致短期内价值大幅起伏;非上市投资的账面价值评估主观,涉及预期波动性和风险溢价,可能低估实际价值或放大损失;此外,国内反垄断和内容监管以及中美贸易摩擦,可能引发资产减值、强制剥离或投资回报延迟;新兴领域如AI和医疗健康的早期投资虽潜力巨大,但高失败率和竞争激烈进一步加剧波动性。这些因素使腾讯的投资回报高度不确定。另外,需警惕“戴维斯双杀” 风险,即市场下跌时,投资资产价值与收益同时下降,对腾讯的财务状况造成双重打击。

科技行业一直以来都在迅速发展变化,新技术、新业务层出不穷,这意味着腾讯必须不断创新,推出具有竞争力的产品和服务。在移动支付和短视频等领域,腾讯的反应相对滞后,被竞争对手抢占了先机。随着互联网技术不断更新换代,如果腾讯不能跟上技术发展的步伐,可能会被市场淘汰。AI技术的发展虽然为腾讯带来机遇,但也带来挑战。公司需要持续大规模投入AI研发和算力基础设施建设,2025年资本支出预计达到千亿元级别。这种高强度的资本投入如果无法带来相应的商业回报,将对公司的财务状况产生压力。

宏观经济下行可能导致广告大盘增速不及预期,影响腾讯的广告业务收入。游戏业务也可能受到消费者可支配收入变化的影响,特别是在经济不确定性增加的环境下。腾讯的多元化业务布局虽然可以降低风险,但也可能导致资源分散,影响公司的专注度和执行效率。全球经济和贸易环境的变化可能影响腾讯的海外业务拓展,特别是在游戏出海和云计算国际业务方面。地缘政治因素也可能影响腾讯的国际合作和技术获取,如芯片采购可能受到出口管制的影响。